Lorsqu’une entreprise fait défaut, qu’elle est en dépôt de bilan, la procédure collective qui résulte d’un jugement du Tribunal suspend toutes les poursuites individuelles. La société peut être en sauvegarde, en redressement judiciaire ou en liquidation judiciaire, ces deux derniers cas étant les plus fréquents.

Il arrive parfois que le redressement judiciaire soit converti en liquidation. Dans cette situation, différents cas peuvent se présenter, à bien comprendre pour sauvegarder ses droits.

1. Redressement ou liquidation judiciaire ?

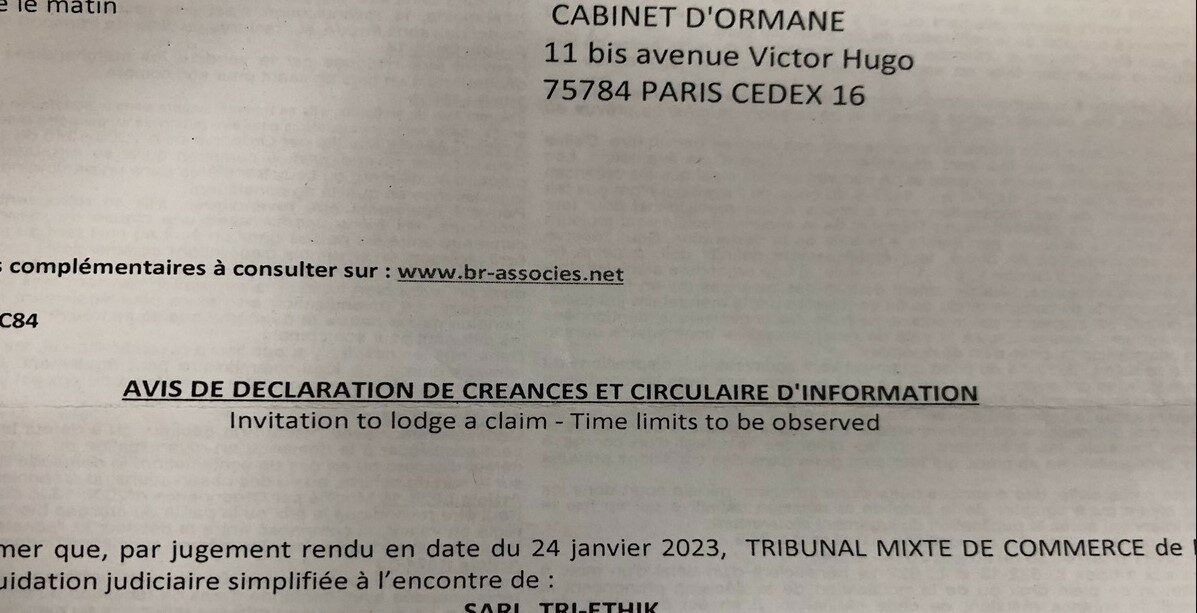

Dans un redressement judiciaire, le Tribunal estime qu’il y a une possibilité de continuité de l’entreprise, par un étalement de ses dettes, ou bien par une cession du fonds de commerce. S’il y a poursuite d’activité, un plan de redressement est mis en place, qui prévoit généralement le paiement des dettes sur 5 à 7 ans, avec souvent des annuités progressives. S’il y a vente du fonds de commerce, le produit de la vente doit servir à désintéresser les créanciers, privilégiés d’abord, puis chirographaires, en totalité ou plus souvent partiellement; la société, devenue sans activité, est ensuite fermée. Pour sauvegarder ses droits, le créancier doit déclarer sa créance entre les mains du représentant des créanciers, dans un délai de 2 mois à compter de la publication de la procédure collective au BODACC.

2. Conversion du redressement en liquidation sur résolution de plan.

Dans quels cas le redressement judiciaire est-il converti en liquidation ? Un plan de redressement est mis en œuvre lorsque les possibilités de continuation de l’exploitation semblent crédibles, en fonction des prévisions d’activité et des charges. Si la société est en réalité incapable de tenir son plan de marche, et donc de payer le plan de redressement selon les annuités prévues, tout en finançant son exploitation courante, le Tribunal prononce la résolution du plan de redressement et le convertit en liquidation. Les créanciers inscrits n’ont aucune formalité à accomplir, et les annuités ultérieures du plan ne sont pas payées.

Il en va de même si la liquidation judiciaire résulte de la fermeture de la société, suite à la vente du fonds de commerce. Si le produit de la vente n’est pas suffisant pour désintéresser totalement les créanciers, ce qui est généralement le cas, le solde des dettes n’est pas payé.

3. Les créances nées après le jugement de redressement judiciaire.

Les créances résultant d’une facturation établie après la date du redressement judiciaire doivent être payées régulièrement, selon l’article L621-32 du Code de Commerce. Si elles ne sont pas payées à l’échéance prévue, elles sont prioritaires sur les créances issues du plan. Lorsque les paiements ont du retard, il convient donc de s’en alarmer très rapidement, car cela veut dire que le débiteur n’est pas en mesure d’honorer son exploitation courante, ni a fortiori le plan de redressement, et qu’il y a donc un risque important de conversion en liquidation judiciaire. Cette situation étant assez fréquente, les plus grandes précautions sont requises lorsque l’on traite avec un client sous plan de continuation : paiement d’avance, prise de garantie, arrêt immédiat des livraisons ou prestations dès qu’il y a un retard de paiement. A défaut, la sanction est le plus souvent la perte de sa créance, du fait de la liquidation judiciaire probable du débiteur. Et pour sauvegarder ses droits si la liquidation judiciaire est prononcée, le créancier doit procéder à la déclaration de sa créance.